目次

相続対策の「常識」が覆る衝撃

富裕層の間で「強力な相続税対策」の代名詞として親しまれてきた不動産小口化商品。

都心の一等地にあるビルや商業施設を分割して所有できるこの仕組みは、これまで節税スキームの定石とされてきました。

しかし、その「常識」が今、大きな転換期を迎えています。

かつてのタワーマンション節税へのメスと同様に、不動産小口化商品に対しても規制の網が広がりつつあるのです。

長年「節税の王道」と呼ばれたこの商品に、私たちはこれからどう向き合うべきなのでしょうか。

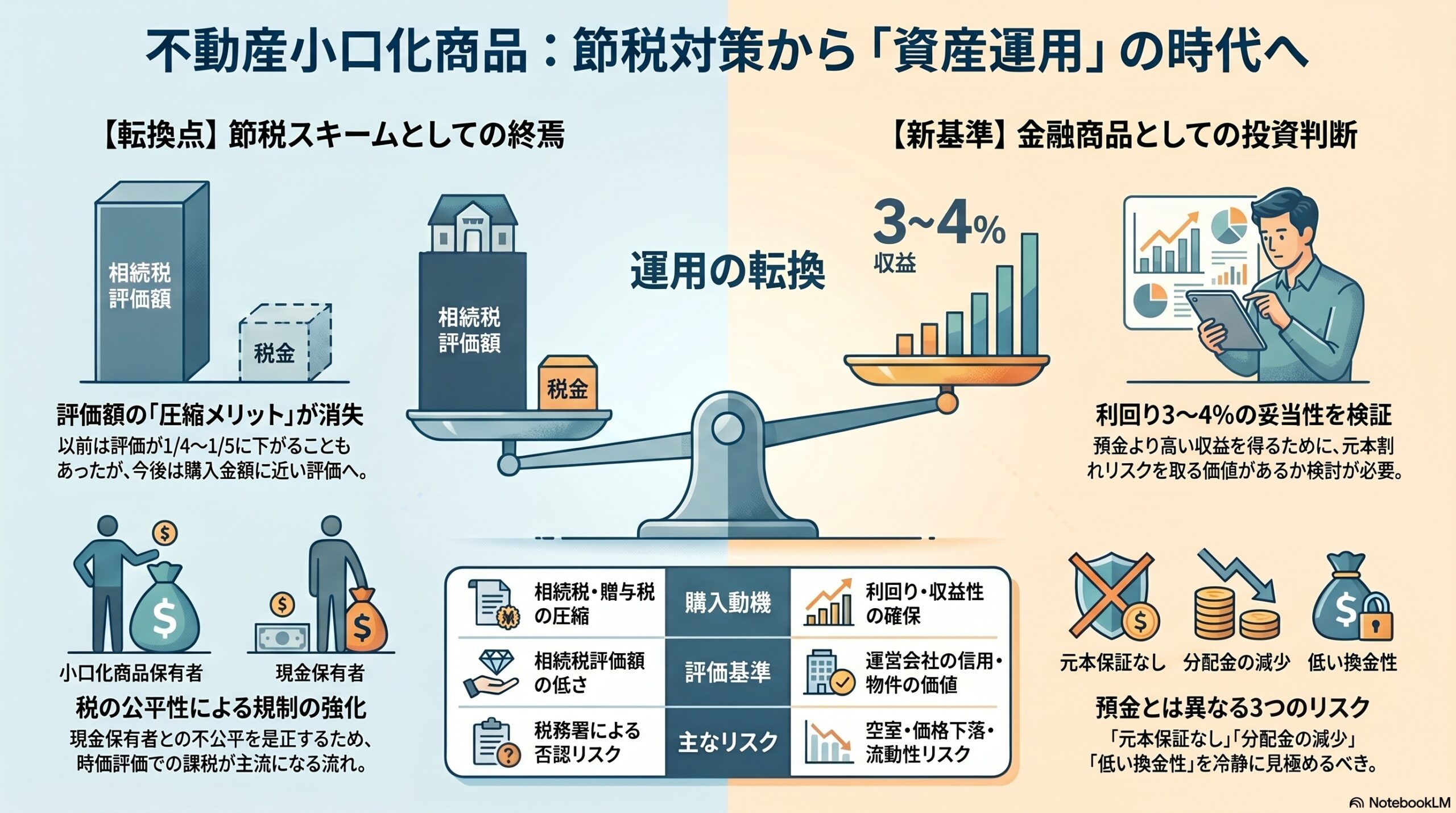

評価額「4分の1〜5分の1」の魔法が解ける日

不動産小口化商品がなぜこれほどまでに重宝されてきたのか。

その最大の理由は、実際に「買った値段」と、税務上の「相続税を計算するときの評価額」の間に

劇的な乖離が存在したためです。

例えば、現金で2,000万円を保有していれば、相続時にはそのまま2,000万円が課税対象となります。

ところが、この2,000万円を不動産小口化商品に充てると、相続税評価額が500万円前後(4分の1)、

場合によっては400万円前後(5分の1)にまで圧縮されるケースがありました。

「買った値段と相続税を計算するときの値段が大きく違っていた」

この強烈な圧縮効果は、単なる相続時の対策に留まりません。

「2,000万円の価値がある資産を、400万〜500万円の評価額として渡せる」ため、

子どもや孫への生前贈与における税負担を劇的に抑える「魔法の杖」として機能していたのです。

この極端な格差こそが、多くの投資家を惹きつけてきた最大の要因でした。

税務署が見る「公平性」という名のメス

しかし、このような「行き過ぎた節税」は、税務当局から見れば「税の公平性」を損なう看過できない問題です。

同じ2,000万円の財産を持ちながら、現金で保有する人と、商品に替えた人とで税額に数倍の差が出ることは、

果たして「自然な資産運用」と言えるのか、という疑問が呈されたのです。

特に、節税のみを目的とした不自然な生前贈与への監視は厳しさを増しています。

当局が掲げる今後の大きな流れは、極めて明確です。

「買った金額に近い価値で評価する」

今後、2,000万円で購入した商品は、相続・贈与の際にも2,000万円に近い金額で評価されるようになります。

「節税効果」というおまけを前提とした投資判断は、もはや通用しない時代に突入したのです。

「節税ツール」から「純粋な金融商品」への転換

評価額の圧縮という魔法が解けた今、不動産小口化商品は「節税ツール」から、

利回り・リスク・流動性をシビアに吟味する「純粋な金融商品」へとその役割を変えています。

もちろん、この商品には独自の魅力もあります。

現物不動産投資とは異なり、「少額から都心の一等地オーナーになれること」や、

「入居者管理や大規模修繕の手間が一切かからないこと」は大きなメリットです。

しかし、これからは以下の比較をより冷静に行う必要があります。

● 銀行の定期預金(例:年1%)

● 不動産小口化商品の想定利回り(例:年3〜4%)

この数パーセントの利回りの差は、決して「棚ぼた」ではありません。

それは、預金のような元本保証を捨て、換金性の低さ(流動性リスク)を受け入れ、

空室や修繕という不確実なコストを引き受けることへの「正当な対価」なのです。

見落としてはいけない「元本保証なし」の壁

資産運用として不動産小口化商品を検討する際、預金とは決定的に異なるリスク構造を

論理的に理解しておく必要があります。

高い利回りの裏側には、必ず以下の「代償」が存在します。

● 元本保証の欠如: 運用期間終了時や売却時に、購入価格を下回る(元本割れ)可能性がある。

● 分配金の変動: 賃料下落や空室率の上昇、予期せぬ修繕費の発生により、予定された利回りが維持されないリスク。

● 低い流動性: 預金のように「明日すぐ現金化する」ことが難しく、解約や売却に時間や制限がかかる。

「高い利回りは、リスクを取ることの裏返しである」という投資の鉄則を、今一度肝に銘じるべきでしょう。

結論:これからの相続対策は「税金」以外に目を向けよう

不動産小口化商品は、もはや相続税を劇的に減らす「切り札」ではなくなりました。

しかし、それは商品価値の全否定を意味しません。

手間のない資産運用先としての機能は維持されており、これからは「節税」というノイズを

除いた純粋な投資収益性が問われることになります。

これからの相続対策において真に大切なのは、税金を減らすという「手段」に固執せず、

以下のような「目的」を見つめ直すことです。

● 遺された家族が遺産分割で揉めないよう、財産を分けやすくしておくこと

● 納税や家族の生活のために、十分な現預金を確保しておくこと

● 家族が円満に財産を引き継げる準備を整えること

相続の本質は、家族の未来を守ることにあります。

最後に、ご自身に問いかけてみてください。

「あなたにとってその3%の利回りの差は、元本割れの懸念や、いざという時に

現金化できないというリスクを負ってまで、手に入れる価値があるものですか?」