住宅ローンのご相談を受けていると、ここ最近とくに増えているのが

「変動金利のままでいいのか?」という声です。

金利がほとんど動かなかった時代が長く続いたからこそ、

いまの変化に少し戸惑いを感じている方も多いのではないでしょうか。

今回は、データと具体的なシミュレーションも交えながら、

「固定金利」という選択をもう一歩踏み込んで考えてみたいと思います。

目次

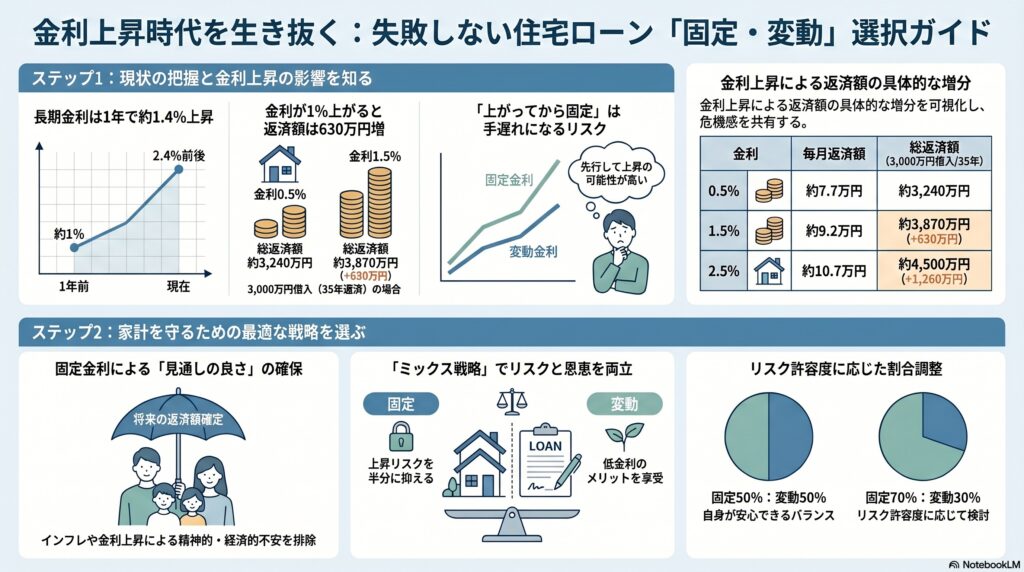

金利上昇の現状を “数字” で実感する

最近の新聞でも、長期金利の上昇が頻繁に取り上げられています。

実際に10年国債の利回りは2.4%を超える水準に達しており、ここ半年〜1年で見ても明確な上昇トレンドです。

例えば、

● 1年前:おおよそ1%前後

● 現在:2.4%前後

この差は 約1.4% ・・・住宅ローンに当てはめると、非常に大きなインパクトになります。

シミュレーションで見る「1%の重み」

では、具体的にどのくらい影響があるのか、簡単な例で見てみます。

借入:3,000万円/35年返済の場合

● 金利0.5%

→ 毎月返済:約77,000円

→ 総返済額:約3,240万円

● 金利1.5%(+1%)

→ 毎月返済:約92,000円

→ 総返済額:約3,870万円

★ 差額:約630万円増

さらに、

● 金利2.5%

→ 毎月返済:約107,000円

→ 総返済額:約4,500万円

★最初と比べると約1,200万円の差

このように、わずか1%〜2%の違いでも、

長期では数百万円〜1,000万円以上の差になる可能性があります。

インフレが続くとどうなるのか・・・

現在の世界情勢を見ると、

● イラン情勢の長期化懸念

● 原油価格の高止まり

● 食料価格の上昇

こうした要因が重なっています。

もしこれが長期化すれば、

インフレはさらに進み、金利もそれに伴って上昇していく可能性があります。

つまり、「今はまだ低い」と感じている金利が、数年後には

“あの時は安かった”と感じる水準になることも、十分あり得るのではないでしょうか。

見落としがちな “心理的負担”

変動金利のリスクは、数字だけではありません。

● 金利が上がるたびに返済額が増える

● ニュースを見るたびに不安になる

● 将来が読めず、気持ちが落ち着かない

こうした積み重ねは、生活の質にも影響してきます。

住宅ローンは何十年と続くものです。

だからこそ、「安心して払い続けられるか」という視点も、意外と大切ではないでしょうか。

固定金利という “見通しの良さ”

固定金利の最大のメリットは、「将来の返済額が確定すること」です。

例えば3%で固定すれば、どれだけ金利が上がっても返済額は変わりません。

● 家計の計画が立てやすい

● 将来の不安が減る

● 精神的に安定する

こうした“見えない価値”も含めて考えると、単純な金利差以上の意味があるとも言えそうです。

「あとで固定」は本当に得策か・・・

よくある考え方として、

「上がってから固定にすればいい」というものがあります。

しかし現実には、金利が上がる局面では固定金利もすでに上がっています。

例えば、今3%の固定が、将来4%や5%になっている可能性もあります。

そのタイミングで固定に切り替えると、結果的に高い金利で固定することになりかねません。

ミックス戦略という現実的な選択

ここで現実的な選択肢として考えたいのが、「固定+変動」の組み合わせです。

例えば、

3,000万円の借入

● 1,500万円 → 固定3%

● 1,500万円 → 変動0.5%

この場合、平均金利は約1.75%となり、リスクとメリットのバランスを取ることができます。

さらに、もし変動が2%まで上がっても、影響は“半分だけ”に抑えられます。

割合については、

● 50%ずつ

● 固定70%/変動30%

など、リスク許容度に応じて調整可能です。

金融機関によってはこの方法が使えますので、一度相談してみる価値はありそうです。

これからの金利をどう見るか?

ここまでの材料を整理すると、

● 長期金利はこの1年で大きく上昇

● インフレ要因は継続中

● 歴史的に見ても低金利は例外

こうした状況を踏まえると、今後も金利は上昇方向に向かう可能性が高い・・・

これは一つの現実的な見方ではないかと思います。

まとめ:備え方をどう考えるか

住宅ローンは「金利の勝ち負け」ではなく、「生活を守るための選択」でもあります。

● 将来の金利上昇に備えるのか

● 今の低金利を活かすのか

● バランスを取るのか

正解は一つではありません。

ただ、これからの時代は、

「金利は上がるかもしれない」という前提で考えておくことが、

より重要になってくるのではないでしょうか。

一度立ち止まって、ご自身にとっての“安心できる選択”を考えてみる。

そのきっかけになれば幸いです。