最近、ニュースを見てもスーパーに買い物に行っても、

「物価が上がったな」と痛感すされていることと思います。

イラン情勢による原油価格の高騰、転じることのない円安。

これらが引き金となり、日本全国で「収入よりも出費の方が多くなる」という

非常に厳しいインフレ(物価上昇)の波が押し寄せています。

その一方で、日経新聞を開けば、連日のように「大手企業が過去最高益を更新」といった

景気の良い決算記事が躍っています。

これに伴い、日経平均株価も史上最高値の更新。

「一体どうなってるの?」と言いたくなりますね。

同じ激しいインフレの中にあっても、価格転嫁できる大企業はしっかりと利益を上げています。

しかし、私たち中小・零細企業の現場は全く違います。

私自身の不動産業もそうですし、特に身近な飲食店や商店などの現場は深刻です。

仕入れ値や人件費が上がっても、お客さまの財布の紐が固い中で、

ストレートに値上げすれば客離れが起きてしまう。

結局、値上げできずに自分たちの利益を削ることで、なんとか維持しているのが厳しい現実です。

世の中に大企業に負けないくらい貢献している中小企業や商店が、

人件費や原材料の高騰に耐えかねて次々と廃業していく。

一方で、大企業は空前の利益を上げる。

私たち現場の人間からすれば、本当に「別世界」のようにさえ思えます。

目次

なぜ株はインフレに強いのか?私がようやく気づいた明確な理屈

テレビや新聞、あるいはYouTubeなどで

「インフレ対策には株や投資信託が有効だ」

「株はインフレに強い」

という言葉を、みなさんもよく耳にされるかと思います。

しかし、お恥ずかしながら、かつての私はその本当の理由が、

実感として今ひとつピンときていませんでした。

「物価が上がって生活が苦しいのに、なぜ株を買うと安心なのか?」と疑問だったのです。

ですが、自分なりに真剣に経済を勉強していくうちに、その明確な理屈がようやく腑に落ちました。

儲かっている企業、つまり競争力のある大企業は、インフレによって原材料が高騰しても、

それを商品の値段にしっかりと上乗せ(価格転嫁)することができます。

物の値段が上がれば、当然、会社全体の売上高や利益の額も

それに応じて大きく押し上げられていきます。

つまり、強い企業にとっては、このインフレすらも

売上と利益を増やすための「味方」に変えてしまうのです。

企業の利益が増えれば、その価値の証明である株価が

長い目で見て上がっていくのは当然の理屈です。

これこそが、世間で言われている

「株や投資信託がインフレに強い」

とされる本当の理由ではないか、と今では確信しています。

【私の失敗談】「二度とやるか」と思った、数百万の大損

「だったら投資をすればいい」と言われても、そう簡単には踏み出せない方は多いと思います。

ある統計によると、株式投資で損をする人は優に過半数を超えると言われています。

何を隠そう、私自身も以前は投資で大失敗を経験した一人です。

私も株や投資信託を本格的に始めておよそ5年になりますが、当初は知識もなく、

証券会社や銀行の「言いなり」になって投資をしていました。

その結果、M銀行のすすめでわざわざ定期預金を解約し、

全く聞いたことのない投資信託の購入を促され、彼らの言う通りに従った結果、

170万円近くの損をしました。

次には証券会社のすすめで外国建ての債券などに手を出してしまい、

あの「トルコリラの大暴落」などをまともに食らい、数百万単位の大損を出してしまったのです。

汗水垂らして貯めてきたお金が一瞬にしてなくなるやりきれなさと、

自分自身の未熟さへの情けなさで頭が真っ白になりました。

「もう株や投資信託なんて二度と懲り懲りだ!」と心底思った次第です。

しかし、あまりの悔しさのあまり眠れないこともありました。

『ここから、尻尾を巻いて引き下がるのも悔しい。』

それから、一念発起しました。

「目先の値動きに一喜一憂していても始まらない。本当の投資を学ぼう」と、

4〜5年前から真剣に勉強を始めました。

幸運にもその後、親身になって相談に乗ってくれる優秀なO証券会社の証券マンに出会い、

経済の実情や、株・投資信託への多くの学びを提供してくれました。

おかげさまで、今まで読むのが苦痛だった日経新聞も、今では毎朝読むのが楽しみとなりました。

本を読み漁り、YouTubeなども活用して必死に学びました。

現金を持って満足していること、それ自体が「最大のリスク」

この試行錯誤の経験を通じて、私がたどり着いた結論があります。

それは、

「リスクを恐れて預貯金(現金)だけでいることこそが、

このインフレ時代においては最大のリスクである」ということです。

今の時代、「株が上がっている」のではありません。

「現金の価値が下がっている」と考えるのが妥当です。

物価が年3%〜10%と上がっていく中で、銀行に1%前後の金利で現金を預けて

満足しているということは、

裏を返せば「自分の資産が毎日目減りしていくのを黙って見ている」のと同じだと思うのです。

別世界の大企業を羨むだけで終わるのか、

それとも前向きに世界の経済や企業の将来を学び、投資の勉強をしていくのか。

今や投資の勉強は、

これからの時代に必要不可欠な「大人の義務教育」とも言えるのではないでしょうか。

不動産のプロとしての本音。今の高騰する市況だからこそ、安易に勧めない理由

私は今、不動産業を営んでおります。

ですから本来であれば、このインフレ下において

「不動産投資でいかに資産を増やしていくか」というノウハウを一番に述べたいところですし、

本音を言えば

「ぜひ私のところで不動産を購入してください!」と勧めたいのが営業マンとしての立場です。

しかし、現在の不動産市況はかなり高騰してきております。

不動産は動く金額が非常に大きいため、万が一、見込みが外れて価格が暴落したり、

投資で損をしてしまったりした場合、その損害は個人の人生に対してあまりにも多大に及びます。

場合によっては、これまで築き上げてきた総資産をすべて投げ出さざるを得なくなるような、

取り返しのつかない巨大なリスクをはらんでいるのです。

だからこそ、若い方や、まだ資金力がそれほど潤沢ではない一般の方々が

「確実に自分の資産を残していくための選択肢」として何がベストかを考えたとき、

私は無理に高額な不動産を勧めるべきではないと考えます。

むしろ少額から始められる投資信託(インデックスファンド)を活用する形こそが、

今の時代において最も賢く、現実的な防衛策ではないかと思うのです。

5年で資産が倍近くに!実体験で知った優秀な投資信託の威力

世界全体に目を向けば、人口は増え続け、経済は間違いなく成長していきます。

広く分散された投資信託(オルカンなど)を買うことで、

私たちは世界中で利益を上げている企業群のオーナーになり、

間接的にその経営に参加することができます。

個人の勉強不足につけ込んで大損させるような金融商品がある一方で、

世の中には、優秀な投資信託が存在するのもまた事実です。

実は私自身、猛勉強を始めてからN証券会社の営業マンのすすめで、

2021年に「インベスコ 世界のベスト(世界厳選株式オープン)」

という投資信託を購入しました。

このファンドは、現在に至るまで年20%近い驚異的な利回りを出し、

今もファンドの中ではトップクラスの人気を誇っています。

おかげさまで、この5年間ですでに投資額の倍近い利益を生み出しており、

私もなんとか今のインフレを乗り切ることができています。

もちろん、このお祭りのような右肩上がりが永遠に続くとは考えにくいですが、

5年前、10年前と比べても、優秀なファンドは年10%〜20%近い利益を

しっかり出し続けているのが現状です。

【圧倒的な格差】

● 銀行の預金金利 : ほぼゼロ、上がっても「1%」程度

● 優秀な投資信託 : 長期的な実績で「10%〜20%」の利回り

(私の保有する「世界のベスト」は5年で倍近くに!)

銀行に預けていてもお金は増えません。

しかし、正しく選んだ投資信託なら、これほど素晴らしい成果で

インフレから資産を守ってくれる。

この圧倒的な差を目の当たりにすると、資産を預金のまま眠らせておくのが

いかに勿体ないか、感じずにはいられません。

誘惑を乗り越えた「地道な努力」こそ、将来の非常なパワーになる

今の時代、投資は「お金に余裕がある人が、さらに儲けるためにやるもの」ではありません。

価格転嫁できずに苦しむ中小企業経営者や、

給料が上がらないビジネスパーソンが、

目減りしていく現金を「価値が成長する資産」に変え、

自分の命と生活を守るための最低限の自己防衛手段だと思うのです。

そして、この話は決して私たち上の世代だけの問題ではありません。

私は特に、これからの未来を担う若い世代の方にこそ、この事実に気がついてほしいと切に願っています。

現代は昔に比べて、お金の使い道の選択肢があまりにも広く、

ついついお金を使いたくなる魅力的な誘惑に溢れています。

「あれもしたい、これもしたい」

「旅行や趣味にだってお金を使いたい」

と思うのは当然のことですし、誘惑が多いのもよく分かります。

そんな中で、使いたい気持ちをぐっと堪えて、

毎月コツコツと将来のために積み立てていくということは、

言うほど簡単ではなく、時に「至難の業」であることも間違いありません。

(私も20代は、旅行とお酒で貯蓄するのに苦労しました。)

しかし、だからこそ、その誘惑に負けずに続ける地道な努力が、

のちに想像を絶するほど大きな実を結ぶのです。

若い方には「資産をたっぷりと増やすためのリッチな時間」が残されています。

今後、公的年金があまり期待できないかもしれない今の日本において、

自分の力で老後資金を準備することは避けて通れません。

その際、早くから始めた積立投資が、あなたの老後を大きく支えてくれる最強の味方になります。

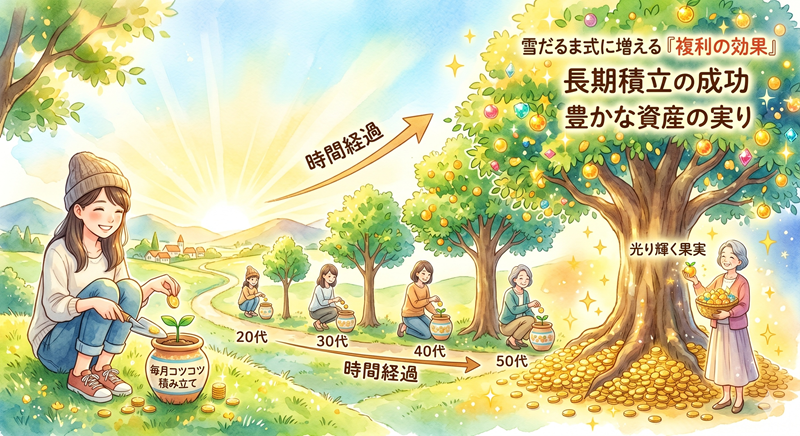

年数を追えば追うほど雪だるま式にお金が増えていく、

「複利(ふくり)効果」の絶大なる力に気がつくことが何よりも大切だと思うのです。

たとえば、先ほどご紹介した優秀なインデックスファンドの実績(年利8%と仮定)をベースに、

「毎月1万円」を複利でコツコツと積み立てていった場合、

将来の資産がどうなるかを数字上で見てみましょう。

| 運用期間 | 投資した元本の合計 | 複利による運用結果(総額) |

| 5年後 | 60万円 | 約 74万円 |

| 10年後 | 120万円 | 約 184万円 |

| 15年後 | 180万円 | 約 348万円 |

| 20年後 | 240万円 | 約 592万円 |

| 25年後 | 300万円 | 約 957万円 |

| 30年後 | 360万円 | 約 1,500万円 |

| 35年後 | 420万円 | 約 2,309万円 (元本の5倍以上!) |

毎月たった1万円の貯金であれば、35年頑張って貯めても420万円にししかありません。

しかし、若いうちから誘惑を乗り越えて世界経済の成長(複利)に乗せるだけで、

35年後には2,300万円を超える莫大な資産へと化けるのです。

ここで特に注目していただきたいのは、年数を追えば追うほど、

資産が「加速度的」に膨れ上がっていくという事実です。

最初の5年間では元本に対して14万円ほどしか増えませんが、

後半になればなるほど勢いが増し、25年後から30年後のわずか5年間で

約540万円、さらにその先の5年間では約800万円も利益が跳ね上がっています。

これこそが時間の持つ魔法であり、複利の真のパワーです。

若い頃の「あれもしたい、これもしたい」という誘惑に打ち勝ち、

地道に積み立てを続けた努力は、自分が年を取ってから人生を支えてくれる、

他には代えがたい「非常に強力なパワー(防衛力)」になって

必ずあなたに返ってくると思います。

過去の私のように、銀行や証券会社の言いなりになって大損する必要はありません。

自分の目で見て、世界経済を正しく学び、理不尽な物価高に賢く立ち向かう。

現金をただ持っているだけのリスクを乗り越え、

老後の安心と豊かな未来を自分の手で築くための一歩を、

今こそ一緒に踏み出すことが必要だとおもうのです。