忘れてはいけない「暮らしの余裕」

最近、20代後半から30代くらいの若いご夫婦やカップルから、

住宅購入について相談を受けることがあります。

よく聞かれるのが、

「今、住宅価格が高騰しているけれど、今買うべきなのか」

「もう少し待って、価格が下がるのを待った方がいいのか」

という悩みです。

若い方の中には、

「このまま値上がりが続けば、将来ますます買えなくなる。

だから今のうちに、少し無理をしてでも、目一杯ローンを組んで買っておきたい」

と考える方もいらっしゃいます。

たしかに、そのお気持ちはよく分かります。

住宅価格が上がっている状況を見ると、焦る気持ちになるのも自然なことです。

ただ、私はそこに大きな不安も感じます。

私が学生時代の日本は、高度経済成長の時代でした。

今でいうところの「良いインフレ」の時代だったと思います。

物価は年々上がっていくけれども、それ以上に給料も上がっていく。

社会全体に勢いがあり、人口も増え、経済もどんどん成長していく。

そういう時代でした。

そのような時代であれば、住宅価格も右肩上がりに上がっていきました。

だから、「少し無理をしてでも、先に家を買っておいた方がよい」という考え方は、

確かにひとつの正解だったと思います。

当時は、買ったときには苦しくても、給料が上がることでだんだん返済が楽になっていく。

さらに、将来家を売るときにも、購入時より高く売れる可能性が高い。

そういう良い循環がありました。

私の父親は建設会社を経営し建売業を専業にしておりましたが、

若い時代に家を購入されたお客様がどんどんと住み替えを繰り返し、

そのたびに裕福になっていく方が沢山おられたようです。

国全体の経済がアップしていくことにより、国民が豊かになる

とても恵まれた時代だったようです。

しかし、今はその時代とは大きく違います。

人口は減少に向かい、経済の成長もかつてのような勢いではありません。

物価が上がっても、給料がそれ以上に上がるとは限らない。

そういう状況の中で、「昔と同じように、早く買っておけば安心」と考えるのは、

少し危険ではないかと思います。

住宅は人生の中でも非常に大きな買い物です。

若いうちに高額なローンを組むと、将来的に返済が大きな負担になる可能性があります。

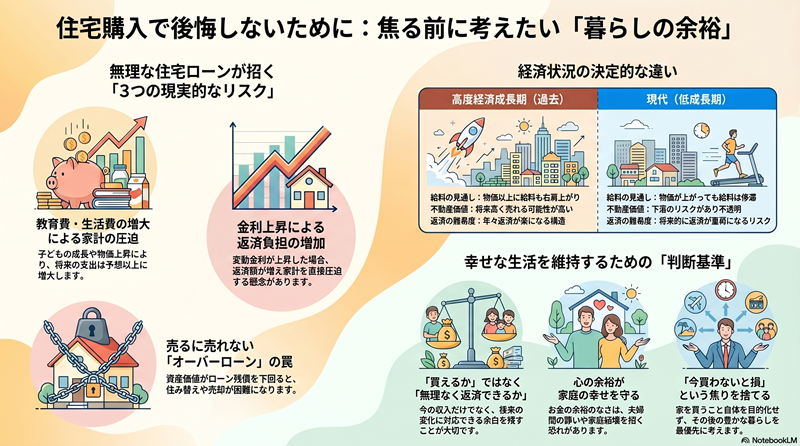

特にこれから子育てや教育費、生活費の増加など、さまざまな出費が見込まれる世代にとって、

今の収入だけを基準に目一杯のローンを組むことは、慎重に考えるべきではないでしょうか。

増大する養育費

若い世代がこれから視野に入れておかなければならない出費として、

特に大きいのが子どもの養育費や教育にかかる費用です。

子どもが小さいうちは、まだそれほど実感しにくいかもしれません。

しかし、成長するにつれて、保育料、習い事、塾、部活動、進学費用など、

予想以上にお金がかかる場面が増えてきます。

また、今後は物価上昇の影響もあり、教育にかかる費用がさらに大きくなることも

考えておく必要があります。

今の家計では何とか返済できると思っていても、子どもの成長とともに支出が増えていけば、

住宅ローンが大きな重荷になってくる可能性があります。

ローンを目一杯組むということは、毎月の生活をかなり切り詰めることにもつながります。

最初は「少し我慢すれば大丈夫」と思っていても、子どもが生まれ、教育費が増え、

予想外の出費が重なってくると、家計は思った以上に圧迫されます。

生活費の切迫と増える家庭内での口論、諍い

そして、お金の余裕がなくなると、生活の余裕も、心の余裕も失われていきます。

夫婦の間でも、ちょっとしたことで言い合いになったり、家庭内の空気がぎくしゃくしたりすることがあります。

私自身、住宅ローンや家計の負担がきっかけで夫婦関係に影響が出てしまったご家庭をこれまで見てきました。

場合によっては、それが離婚という深刻な問題につながることもあります。

家を持つことは、もちろん大切なことです。

けれども、もっと大切なのは、その家の中で夫婦や家族が穏やかに暮らせることだと思います。

今後の金利の上昇にも最大限の注意を…

さらに注意したいのが金利です。

現在は変動金利で住宅ローンを組む方も多いですが、今後金利が上昇すれば、返済額が増える可能性があります。

ローンの初期段階では、返済額の多くが利息に充てられ、元金がなかなか減らないこともあります。

その中で金利が上がれば、家計への負担はさらに重くなります。

また、金利が上がると住宅を購入する人が減り、不動産価格が下落していく可能性も考えなくてはなりません。

もし購入時よりも価格が下がった場合、売却してもローンが残り、「売るに売れない」という状況になることも考えられます。

この「売るに売れない」という状態は、単に損をするという話だけではありません。

たとえば、子どもが増えてもう少し広い家に住み替えたい、親との同居を考えたい、転勤で住む場所を変えたい、

という事情が出てきたとしても、今の家を売却できなければ、次の住まいへ移ることが難しくなります。

売却価格よりも住宅ローンの残債が大きければ、差額を自己資金で補わなければなりません。

そうなると、買い換えや住み替えは事実上不可能に近くなる場合もあります。

これは、バブル崩壊後に不動産価格が大きく下落した際、多くの方が実際に経験されたことでもあります。

実際に、平成初期のバブル崩壊後には、不動産価格が大きく下落し、買った価格では売れず、

ローンだけが残って苦労された方が多くいました。

私自身もその経験をした一人です。

買った値段の半分、場合によっては三分の一でも売れないという状況の中で、

身動きが取れなくなった方も少なくありませんでした。

不動産は必ず値上がりするものではありません。

景気や社会情勢、金利の動き、人口動態によって価格は変動します。

だからこそ、「今買わないと損をする」という焦りだけで判断するのではなく、

将来の家計、金利上昇、売却時のリスク、住み替えの可能性、

そして家族の暮らしの余裕まで含めて、冷静に考えることが大切だと思います。

住宅購入は、買えるかどうかだけでなく、長く無理なく返済できるかどうか。

そして、将来の変化にも対応できる余裕を残せるかどうかを基準に考えるべきではないでしょうか。

もちろん、私は不動産業に携わる立場です。

一般の方に家を買っていただくこと、また売却のご依頼をいただくことで、仕事として成り立っている面があります。

本来であれば、「ぜひ今のうちに買いましょう」とお勧めする方が、商売としては都合がよいのかもしれません。

しかし、それでもあえて申し上げたいのです。

家を買うことそのものが目的になってしまってはいけないと思います。

大切なのは、家を買ったあとに、そこでどのような暮らしをしていくのかです。

無理な住宅ローンによって、生活が苦しくなり、子どもの教育や家族の時間、

夫婦関係に影響が出てしまうのであれば、それは本末転倒ではないでしょうか。

若い世代の方には、背伸びをしすぎず、将来の暮らしに余裕を残した住まい選びをしていただきたいと思います。

焦って家を買うことよりも、その家で家族が笑顔で暮らし続けられること、

そして必要なときに次の選択肢を持てることの方が、ずっと大切なのではないかと、私は感じています。

家は、人生を豊かにするためのものです。

家のために、人生そのものが苦しくなってしまってはならない。

そのことを、住宅購入を考える前に、ぜひ一度ご夫婦でしっかり話し合っていただきたいと思います。