目次

メリット1: 都市部の土地の購入

不動産投資は、資産を多く有する人にとっての相続対策として考えた場合

相続評価を下げる点ではこれに勝る手段は少ないと言えるでしょう。

例えば、1億円を現金(株や有価証券含む)で持っている人が亡くなった場合

相続評価額は元の金額通り1億円の評価となりますが、この1億円で仮に

大阪市天王寺区の物件(坪単価 300万円)を購入したとすると

相続評価額算出のベースとなる路線価は、坪単価の相場が100万円前後なので

それだけで相続評価額が3分の1となるのです。

このように現金で持っておくよりも、時価と路線価が大きく乖離している不動産物件を

購入することで、まずは相続評価額を大きく下げることが可能となります。

特に大都市の土地について言えるのですが、この時価と路線価の乖離の大きさが

相続税の節税効果が非常に高くなるキーポイントとなるのです。

メリット2: 賃貸物件にした場合の更なる節税メリット

前述の1億円で購入した土地に、5000万円で建物を建てたと仮定します。

更にこの建物を人に貸すことによって、土地・建物の評価額が減少します。

《1億円の土地に5000万円の建物を建てた場合》

つまり、土地と建物で1億5000万円かかった不動産は相続評価額で 4800万円(2100万+2700万)となるため

1億円近い評価減が期待できるのです。

このように不動産投資は相続評価額を下げるという点から、これに勝る節税効果は他にはないと

言って良いと思います。

デメリット1: 相続対策として考えた場合

前述しました相続対策(相続税軽減)を目的とする賃貸マンション建設には別面、

デメリットも考える必要があります。

そのデメリットとは、賃貸マンションを建てることで資産価値を下げることになり、

逆ザヤになってしまうということです。

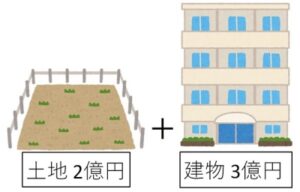

具体的にどういうことかと言いますと、2億円の土地に3億円の建設費でマンションを建てた場合、

資産価値としては 2億+3億=5億 となるはずですが、これを売却することになった場合、

5億では売却できないのです。

総額5億の資産価値はどうなってしまうのか・・・

というのも、賃貸マンションは収益物件となるため、購入する側(買主)の対象は、

収益力を重視する投資家が相手となってしまいます。

投資家というのは当然のことながら、収益力に魅力がなければ、購入のメリットがないため

その立地や管理状態、さらにはその賃貸物件がどの程度、収益を上げてくれるか(収益性)を重視します。

そして通常、投資家は、築年数や立地にもよりますが一般に年の利回りを6~8%程度は要求してくるため

収益物件の売却の際は先ほどの例のように、総額5億の物件でも売却額はそれを大きく下回るケースが多いのです。

年間賃料収入(収益)を2100万円と仮定し、これを築5年後に売却するとして計算しますと

売却の際の想定利回りが6%の場合、2100万÷6%=3億5千万 となり、

売却価格は3億5千万程度に下がるということになります。

つまり、総額5億の資産が5年後には、1億5千万近く目減りしてしまうのです。

デメリット2: マンション事業の落とし穴

マンション事業は、収益を重視する観点からは、たとえ先祖代々の土地で取得コストがゼロの場合でも

事業性としての魅力はないと言えるでしょう。

仮に、マンションを建設することで土地や建物の評価を下げて、3千万円の相続税を支払わずに済んだとしても

前述の例のように、資産価値が1億5千万円も減少することを考えれば、決して賢明な手段とは言い難いのです。

また、マンションのオーナーになれば、空室のリスク・管理に関する諸費用・経年劣化による維持費の増大

などの問題も生じてきます。

現状としてマンション建設による収益事業は建設費が高い割に、賃料がそれに見合うほど取れないところにも

大きな問題があります。

相続税対策としてマンション建設をしたものの、収益性の悪化で経営に失敗されている方を

実際、私は今までに何人も見てきました。

中には、金融機関から多額の借入を行い、経営難で借入返済が難しくなって泣く泣く

ご先祖様からの土地を手放したというケースもありました。

日本は少子高齢化の進行、及び人口減少社会を迎えています。

それに伴う空室率の更なる増加、賃料の下落等を考慮すると

マンション建設による事業については、よほど慎重に考えていく必要があると思われます。

デメリット3: マンション建築の際に長期間の借入はNG

一般に相続税対策には、借金してマンション・アパート等の建物を建てた方がその効果が大きいと

ハウスメーカーなどは勧めて来ますが多額で長期間に渡る借入は、空室リスクや賃料下落リスクで

返済に四苦八苦することが予想されます。

マンション・アパート等を建築する場合の適切な借入期間について私個人の見解を述べますと、

借入期間は15年から20年までと考えます。

この期間で返済できなければ、建築計画は無理があり、やめるべきです。

なぜならばマンション経営においては、築15年あたりから給湯器など諸設備の故障や

外装工事などで徐々に出費が増えてきます。

借入返済をこのあたりで完済していないと、修繕・メンテナンス関係の諸費用を捻出できなくなり

建物自体の老朽化に拍車をかけ、ひいては賃料の下落を招いてしまうことになります。

それに伴い、入居者の質も低下して、マンションのスラム化が進んでしまいます。

デメリット4: 多額の借入には要注意

以前、私のお客様が某ハウスメーカーから相続対策の提案を受けて、約100坪の敷地に

3億円の賃貸マンションを建設するプランを立てていらっしゃいました。

お客様のお子様は、ご両親が亡くなった後のことを考え

「そのような多額の借金を自分が背負うのはイヤだ」と断固反対され

親子の話し合いが進まずに困っておられました。

弊社がお客様からご相談を受けた際には

「建物をもう少し小さくして、建築費を2億円までに抑えるように」

と助言させていただきました。

お客様はハウスメーカーと再度話し合いをされて、RC造6階建のプランから

軽量鉄骨の3階建にボリュームダウンし、その結果、借入額は当初の6割程度に減少、

借入期間も20年に変更となり、それでお子様もご納得されたということです。

確かにハウスメーカーの言うように、当初の建築費3億円のプランで借入額を増やした方が

相続税対策として有効であることは事実です。

しかし、マンションオーナーにとって身の丈を上回る借金は、今後の人口減少や社会情勢が

目まぐるしく変化する中において、空室増加や賃料の減少などで毎日不安に駆り立てられる要因となります。

夜もろくに眠れない日々を送ることにもなりかねず、健康上も良くないと、私は思います。