生命保険を活用した相続対策のメリットとは?

子供に収益性が悪い不動産を相続で引き継がせる場合、生命保険を活用することが有効

今回のケースでは、家主であるお父様が、自分が亡くなった後、この築古マンションを

子どもに引き継がせるにあたり、その維持費や将来的な修繕費の負担を軽減する目的で

「生命保険」を活用する案を提案いたしました。

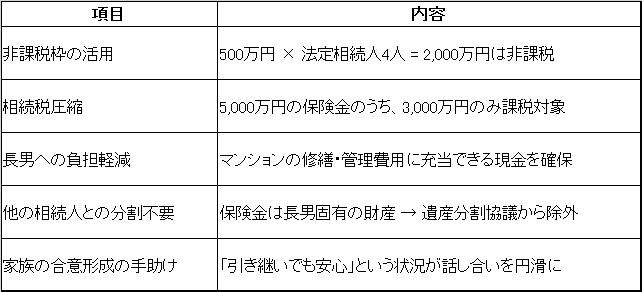

この生命保険には、相続税の計算において以下のような大きなメリットがあります。

今回の事例

父親を被保険者、保険金5,000万円、法定相続人は母+子ども3人=合計4人の場合

◆ 保険金の非課税枠(生命保険金の相続税非課税限度額)

生命保険金には、以下の計算式による「非課税枠」が設けられています。

非課税限度額 = 500万円 × 法定相続人の数

このケースでは法定相続人が4人なので、500万円 × 4人 = 2,000万円まで非課税

つまり、5,000万円の保険金を受け取っても、そのうち2,000万円は相続税の課税対象から外れ

課税対象は3,000万円のみとなります。

保険金の受取人が長男だけであっても問題ない理由とそのメリット

今回、家主であるお父様は、賃貸マンションの経営を引き継ぐことになった特定の子ども(たとえば長男)を

受取人として、保険金を残すことを希望されました。

ポイント:生命保険金は「相続財産ではない」

保険契約において「受取人」が指定されている場合、生命保険金は “みなし相続財産” ではあるものの、

法的には「受取人固有の財産」として扱われます。

よって、今回のケースで次男や嫁いだ長女との間で行う遺産分割協議の対象には含まれません。

つまり、長男が保険金を単独で受け取っても、他の相続人がそれに異を唱える法的根拠は原則ありません。

これは、特定の相続人に資金面で支援をしたい場合に非常に有効な手段です。

保険金を受け取った長男が「代償金」や「修繕費」に充当可能

本ケースのように「築古マンションを引き継ぐ負担を軽減するために保険金を残したい」という場面では、

● 保険金で将来の修繕費・維持費をまかなう

● 他の兄弟に対して、代償金(公平な分配のための補償)として支払う。

保険金は、相続時保険会社から現金で入ってくるので、それを次男や長女に支払うことにより

全体の相続手続きが円満に収まりやすくなるのです。

などの使い道によって、長男の引き継ぎ負担を実質的に軽減しつつ、兄弟間の公平性を保つことが可能になります。

この保険金設計が相続に与える実際のメリット

今回のように、築古の収益不動産を相続させるには、「不動産+現金(生命保険)」という組み合わせが非常に効果的です。

(4)子供が引き継ぎたがらない築古マンション【大阪府北部】 … 終わり