目次

親の生前中に話し合う機会を持つ大切さ

3年ほど前、大阪の北部に築30年になる賃貸マンションを経営する

70歳を過ぎた家主さんからご相談をいただきました。

この物件は2DKタイプが12室ある中規模の賃貸マンションで、

ご自身のご両親の代から受け継いだ思い出の詰まった建物です。

ところが近年、空室が目立ち始め、賃料を下げてもなかなか入居が決まらないという

厳しい状況が続いており「空室を減らすにはどうすればよいか?」というのが

この時のご相談内容でした。

この家主さんには3人のお子さんがおられ「このマンションを誰に引き継がせるか」という

相続上の悩みも抱えておられました。

物件を見させていただくと、築30年のわりには古さを感じる印象でした。

外装もそれなりの年季を感じ、竣工以来ほとんどメンテナンスをしておられないよう見受けられました。

オートロックではあるのですが、ポストはかなり傷んでおり、エントランスの扉の汚れも目立ち、

玄関ホールの床も傷や汚れで、全体的な経年劣化を感じずにはおれませんでした。

子どもたちの本音は「引き継ぎたくない」

私は「この機会にこのマンションの今後の運営をどうするかを

お子さんたちとも相談されてはいかがでしょうか?」と提案しました。

この家主さんには、長男・長女・次男の3人のお子様がいらっしゃいました。

この後、長男と次男とに相談したとのことでした。すると返ってきたのはこういった答えでした。

「収益はほとんど上がっていないし、正直言ってこのマンションは引き継ぎたくない。」

「こんな古いマンション、修繕費もかかってくるし、自分たちの代になると

もっと手間もかかるようになるだろうし、もう早く売却したらどうなの?」

この家主さんにとってはある程度予想していたとはいえ、子供たち2人とも引き継ぎには

拒絶反応を示したのはショックだったようです。

しかし、一般的にはこのような反応は決して珍しくありません。

現金は大歓迎!手のかかる不動産(負動産)はいらない

一般に親の資産を子供が引き継ぐ場合は、

「現金は大歓迎。不動産は収益が上がれば歓迎するけれど、

手間のかかる儲からない不動産(負動産)はいらない。」 これが現実です。

築古物件の管理や修繕、空室対策は若い世代にとって大きな負担に感じられやすく

相続しても「資産」ではなく、相続される者にとっては「負債」と見なされることもあるのです。

そのため、これを子供に相続させる場合に、将来の相続後に相続人の間でこの物件を巡り

大きなトラブルを引き起こす原因となるケースが多いのです。

売却の提案、そして強い拒絶

そこで私は、選択肢の一つとして

「お子様がそうおっしゃっているのなら、売却も視野に入れてみてはどうですか?」とお話ししました。

しかし、家主さんは強い口調でこう返されました。

「ここは父の代からの物件で、亡き父がここで工場を経営していた思い出の場所。

この土地には、父が郷里から裸一貫で大阪に出てきて私たち家族を支えてきてくれたという

かけがえのない思い出がある。この物件を私の代で手放すなんて考えられない。」

と目には涙を浮かべて語っておられるのでした。

この家主さんの心情を察すると、私も心打たれるものがありました。

今回のケースのように、親から引き継いだ不動産に対しては、数字だけでは割り切れない

強い “感情的な価値” が込められていることが多いのです。

たとえ収益が上がらず、精神的・経済的な負担があっても

「自分の代で終わらせるわけにはいかない」と考える家主さんは少なくありません。

私はこの家主さんに「承知いたしました。お父様の形見の物件なのですね。

それを引き継いで行かれるのは、ご両親も喜ばれると思いますよ。」とお答えし、

いくつかの提案をさせていただきました。

この際には、長男夫婦にも同席いただいてご説明させていただきました。

再生提案:現金を活用したリニューアル工事

この家主さんは、いままで貯蓄されてきた現金資産もある程度お持ちでしたので、

私は以下のようなリニューアルプランを提案しました。

● 外装の塗装による第一印象の改善

● 共用部(階段・照明・ポストなど)の補修

● 玄関ドアやインターホンの交換

● 退去者が出た後の室内のリノベーション。2DKの間取りを1LDKに変更。リビングを13畳に。

「思い出のある建物だからこそ、今の時代に合った形に手直しして、もう一度

入居者に選ばれる物件にしていきましょう。」とお伝えしたところ、同席している長男も賛成してくださり、

なんとか前向きに検討された結果、半年後に工事に着手される運びとなりました。

改装費として3000万円に近い費用をかけられました。

この大規模な改修工事をした後、今まで半年以上空室だった3部屋が、

従来の賃料よりも1万円アップで3室とも3ヶ月で入居者が決まりました。

これには、この家主さんも驚いておられたのが印象的でした。

生命保険というもう一つの提案

私はもう一つの選択肢として、次のような提案もいたしました。

「この物件を引き継ぐお子さんの負担を少しでも軽減するために、

ご自身が亡くなられたときに生命保険金を受け取れるようにしてはいかがですか?

保険金が入れば、そのお金を将来の修繕費や維持管理費に充てることができます。」

このご提案に対して、家主さんは顧問の税理士とも相談されたうえで、ご家族で話し合いの場を持たれました。

結果的に、長男が「それなら自分が継ぎたい」と手を挙げられたのです。

生命保険という「将来の資金的裏付け」があったことで、相続後の不安が軽減され、方向性が定まりました。

ただ、以前掛けておられた生命保険は、この家主さんが亡くなられた際の保険金の受取人は

配偶者である奥様になっておりました。

これを、奥様(家主さん)と相談の上、長男に変更されたとのことです。

この際に、万一父である家主さんが亡くなった際には、母の面倒を見るということも

話し合いとしてまとまったとのことでした。

この長男さんは後日、「父はなかなか頑固もので賃貸マンションの経営に関しては、今まで一人で仕切っておりました。

年々老朽化していくマンションを見て、僕がいくら改装工事の必要性を訴えても、お金がないの一点張りでした。

今回、藤元さんの進言でマンションの今後の運営を話し合う機会が持ててよかった。」

と私に感謝の意を述べてくださったのです。

家主さんも「今回、この賃貸マンションの件で、息子たちとも話し合いの場を持てて良かった。

自分の子に物件への思いも伝え、理解してもらうことで将来の話し合いもできて良かった。」

と、晴れやかな表情をされていたのでした。

今回、この賃貸マンションの将来をどうするかの話し合いで、今まで懸案だったマンションの方向性が決まり、

家主さんにとっては、将来発生する大きな問題の解決ができたのです。

もし、このまま先送りして相続の事態が発生すると、この兄弟間で大いにトラブルになることも予想できたかと思います。

将来発生する相続問題を解決策として、とくに不動産を所有される方は誰に物件を引き継ぐか?、

その物件の価値をしっかりと生前に把握した上で、相続人が後に争わないように

このように話し合いをしっかりとしておくことが大切だと思うのです。

生命保険を活用した相続対策のメリットとは?

子供に収益性が悪い不動産を相続で引き継がせる場合、生命保険を活用することが有効

今回のケースでは、家主であるお父様が、自分が亡くなった後、この築古マンションを

子どもに引き継がせるにあたり、その維持費や将来的な修繕費の負担を軽減する目的で

「生命保険」を活用する案を提案いたしました。

この生命保険には、相続税の計算において以下のような大きなメリットがあります。

今回の事例

父親を被保険者、保険金5,000万円、法定相続人は母+子ども3人=合計4人の場合

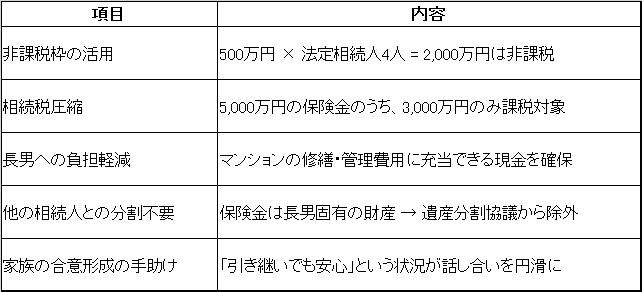

◆ 保険金の非課税枠(生命保険金の相続税非課税限度額)

生命保険金には、以下の計算式による「非課税枠」が設けられています。

非課税限度額 = 500万円 × 法定相続人の数

このケースでは法定相続人が4人なので、500万円 × 4人 = 2,000万円まで非課税

つまり、5,000万円の保険金を受け取っても、そのうち2,000万円は相続税の課税対象から外れ

課税対象は3,000万円のみとなります。

保険金の受取人が長男だけであっても問題ない理由とそのメリット

今回、家主であるお父様は、賃貸マンションの経営を引き継ぐことになった特定の子ども(たとえば長男)を

受取人として、保険金を残すことを希望されました。

ポイント:生命保険金は「相続財産ではない」

保険契約において「受取人」が指定されている場合、生命保険金は “みなし相続財産” ではあるものの、

法的には「受取人固有の財産」として扱われます。

よって、今回のケースで次男や嫁いだ長女との間で行う遺産分割協議の対象には含まれません。

つまり、長男が保険金を単独で受け取っても、他の相続人がそれに異を唱える法的根拠は原則ありません。

これは、特定の相続人に資金面で支援をしたい場合に非常に有効な手段です。

保険金を受け取った長男が「代償金」や「修繕費」に充当可能

本ケースのように「築古マンションを引き継ぐ負担を軽減するために保険金を残したい」という場面では、

● 保険金で将来の修繕費・維持費をまかなう

● 他の兄弟に対して、代償金(公平な分配のための補償)として支払う。

保険金は、相続時保険会社から現金で入ってくるので、それを次男や長女に支払うことにより

全体の相続手続きが円満に収まりやすくなるのです。

などの使い道によって、長男の引き継ぎ負担を実質的に軽減しつつ、兄弟間の公平性を保つことが可能になります。

この保険金設計が相続に与える実際のメリット

今回のように、築古の収益不動産を相続させるには、「不動産+現金(生命保険)」という組み合わせが非常に効果的です。